Sparen bij Raisin: hoe werkt het?

Rentes in eigen land hebben sparende Nederlanders de afgelopen jaren weinig opgeleverd. Met percentages die sinds de renteverhogingen van de Europese Centrale Bank weer aan het stijgen zijn, blijft het aanbod in eigen land matig in vergelijking tot andere aanbieders. Wie meer rendement zoekt kan terecht bij buitenlandse banken, daar zijn de tarieven veelal hoger. De meeste mensen kiezen ervoor om dat via een spaarplatform te doen, in Europa is Raisin het meest bekend. Men kan er terecht voor spaarrekeningen en depositorekeningen. Hoe steekt zo’n platform in elkaar, hoe opent men een spaarrekening en waar dient rekening mee gehouden te worden? We zetten de informatie uiteen.

Wat is Raisin?

Raisin is een spaarplatform waarbij meerdere buitenlandse banken zijn aangesloten, zogeheten partnerbanken. Dat zijn er momenteel 167, en variëren van het Zweedse Klarna tot het Franse Distingo Bank. Op het moment van schrijven, biedt het Zweedse Klarna het hoogste rentetarief met 3,25% op een spaarrekening. Dat kan wisselen, het is altijd handig om vooraf de actuele rentestanden te vergelijken.

Raisin heeft alleen samenwerkingen met banken uit de Europese Unie, waardoor spaarders altijd verzekerd zijn van het depositogarantiestelsel. Het depositogarantiestelsel biedt dekking tot € 100.000 per rekeninghouder per bank. Voor banken met een andere valuta dan de euro geldt dat dit bedrag is omgerekend naar de eigen valuta. Het bedrag wordt ook in de eigen valuta uitbetaald, waardoor de dekking in euro’s lager kan uitvallen.

Het online platform biedt de mogelijkheid om spaargeld bij meerdere banken onder te brengen en geeft klanten een overzichtelijk beeld van hoeveel geld ze waar hebben gestald. Op dit moment heeft Raisin zo’n 800.000 Europese klanten die in totaal 53 miljard euro op hun rekeningen hebben staan.

Hoe open ik een spaarrekening bij Raisin?

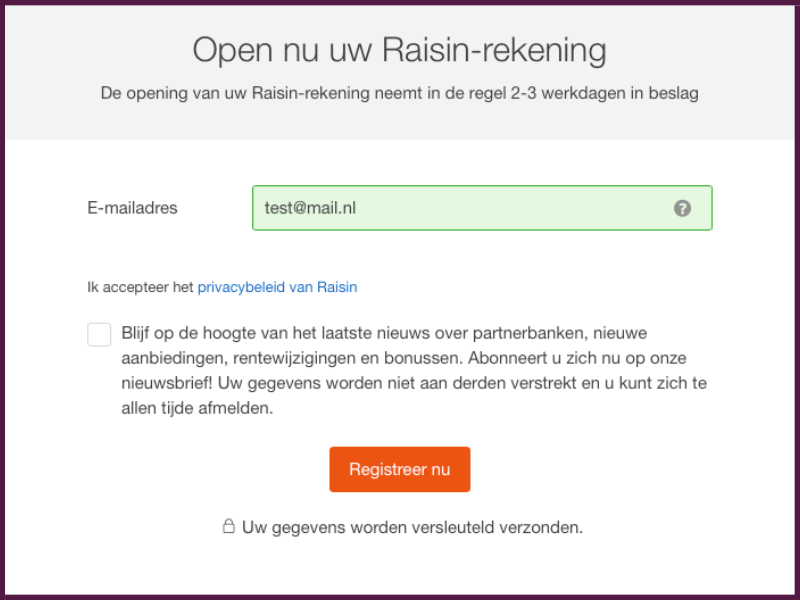

Het openen van een rekening bij Raisin verloopt redelijk simpel, allereerst wordt gevraagd om een e-mailadres. Men kan ervoor kiezen om nieuwsbrieven te ontvangen door het vakje aan te vinken.

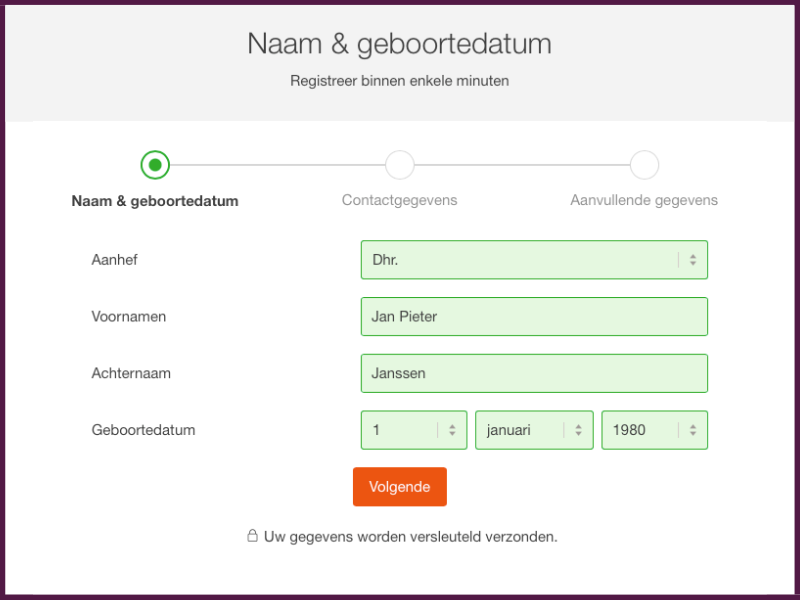

Persoonsgegevens

In de volgende stap worden om een aantal persoonsgegevens gevraagd. Let erop dat bij ‘voornamen’ de volledige namen worden gevraagd die ook op het identiteitsbewijs of paspoort staan.

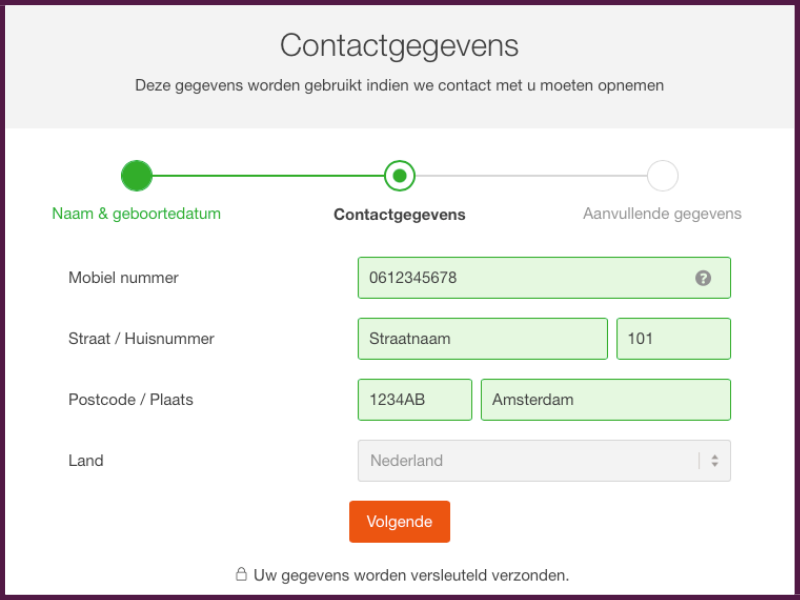

Daarna wordt er naar het mobiele nummer, de straatnaam, het huisnummer, de postcode, de plaats en het land gevraagd.

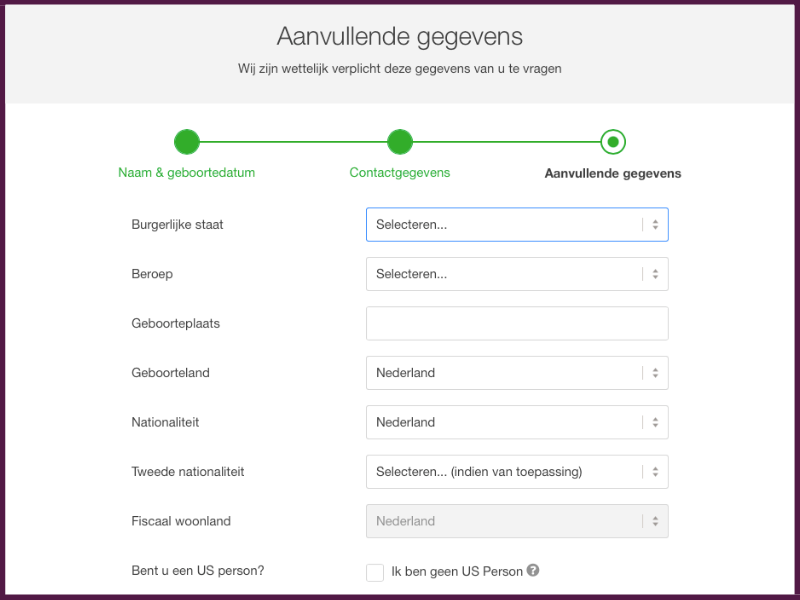

Aanvullende gegevens

Als laatst vraagt Raisin om een aantal aanvullende persoonsgegevens. Bij navraag aan de klantenservice blijkt dat de aangeleverde persoonsgegevens nooit gedeeld zullen worden, alleen met partnerbanken waarbij gespaard wordt. Zij kunnen in sommige gevallen vragen om een adresbewijs, beroepsbewijs, bsn-nummer of naar de herkomst van spaargeld. Zo’n adresbewijs kan bijvoorbeeld een brief van de overheid of semi-overheid zijn, een rekening van een nutsbedrijf maar ook een bankafschrift. Afsluitend wordt er gevraagd of iemand een ‘US Person’ is, dat is het geval wanneer iemand bijvoorbeeld een werkvergunning in de Verenigde Staten heeft.

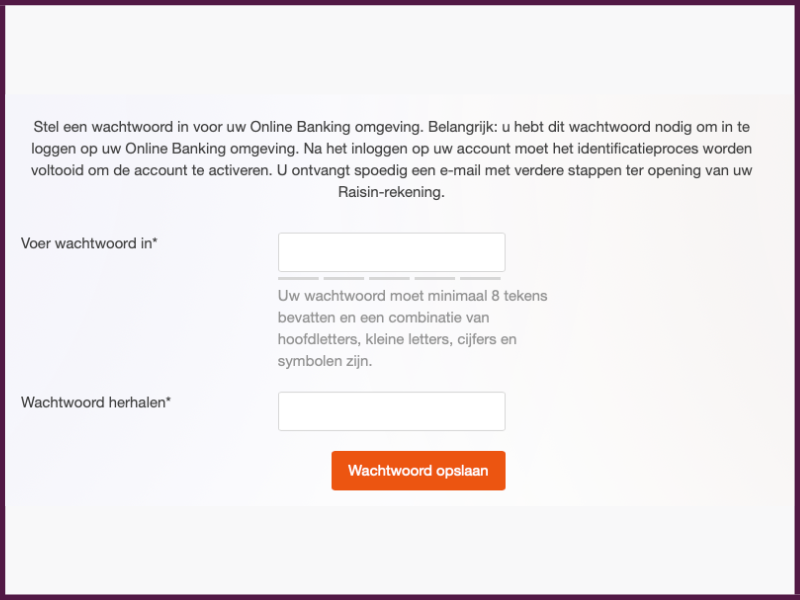

Wachtwoord

Daarna volgt, zoals te verwachten, het aanmaken van een wachtwoord. In de regel geldt dat het het meest veilig is om voor ieder account een verschillend wachtwoord te bedenken, zodat er geen veiligheidsrisico ontstaat wanneer er een datalek ontstaat bij bijvoorbeeld een webshop waar eerder is ingelogd met hetzelfde wachtwoord.

Verificatie

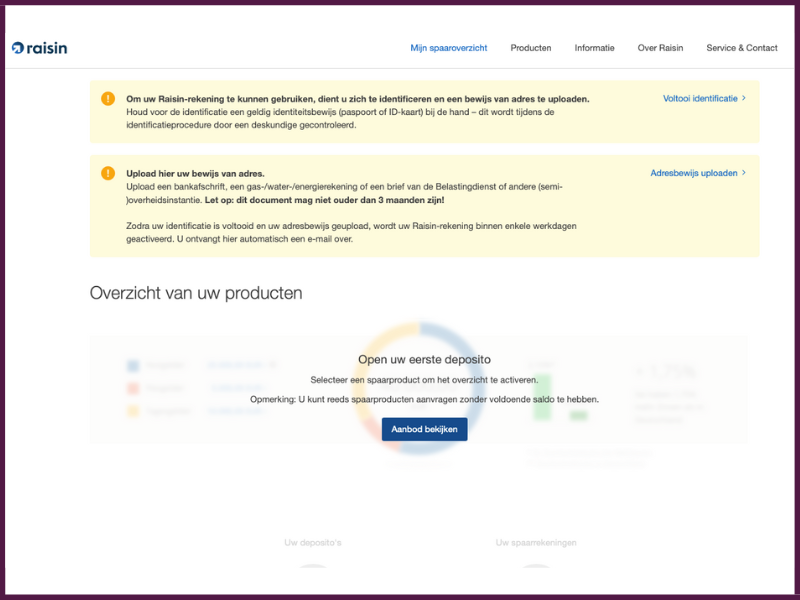

Nadat het account aangemaakt is, ziet men de online Raisin omgeving. Bovenaan de pagina staan nu twee notificaties. Er moet een identiteitsbewijs geüpload worden, dit kan doormiddel van een paspoort of ID-kaart. Daarna wordt naar een adresbewijs gevraagd. Zo’n bewijs kan bijvoorbeeld een brief van de overheid of semi-overheid zijn, een rekening van een nutsbedrijf maar ook een bankafschrift.

Zodra dat is geregeld, krijgt men een rekeningnummer bij Raisin. Dit is een Duitse rekening, omdat het bedrijf daar haar hoofdkantoor heeft gevestigd, dat is verder niet relevant voor de rente of het spaargeld. Het spaargeld dat gestort moet worden gaat via deze Duitse rekening naar de gekozen partnerbank, dat handelt het spaarplatform zelf af.

Beginnen met sparen

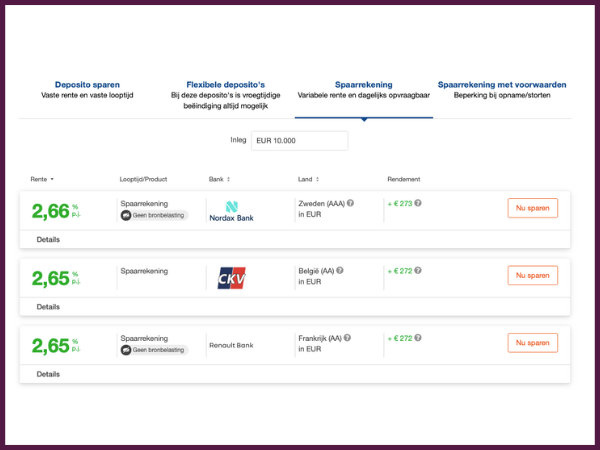

Nu het account klaar is, kan er begonnen worden met sparen. Klik op ‘aanbod bekijken’ of ‘producten’, en een vergelijkpagina verschijnt waarop verschillende type spaarmogelijkheden te zien zijn. Bovenin kan er gecategoriseerd gezocht worden naar deposito sparen, flexibele deposito’s, spaarrekeningen, en spaarrekeningen met voorwaarden. De inleg waarmee men wenst te sparen kan worden aangegeven. Is het bedrag hoger dan 85.000 euro? Dan vallen de Zweedse banken bijvoorbeeld af, vanwege wetgeving in het betreffende land.

Zodra het bedrag is overgemaakt naar de Raisin-rekening, boeken zij het door naar de gekozen partnerbank. Daar wacht het spaargeld totdat een klant besluit om het geld op te nemen. Let wel, omdat Raisin werkt met buitenlandse partnerbanken, kan de transactieduur soms twee tot drie dagen zijn. Dit geldt voor zowel het inleggen, als opnemen van geld.

Bronbelasting

In sommige landen wordt bronbelasting geheven. Hierdoor kan het behaalde rendement lager uitvallen. Van de landen die zijn aangesloten bij Raisin heffen alleen Estland, Frankrijk, Italië en Zweden geen bronbelasting. Bij spaarproducten van andere landen moet goed worden gecontroleerd of er sprake is van bronbelasting. Raisin geeft per spaarproduct aan of het mogelijk is om een vrijstelling te krijgen of om de belasting gedeeltelijk of volledig teruggevorderd te krijgen. Op de website van Raisin staat onder ieder spaarproduct beschreven wat de spaarder moet doen en/of welke documenten van toepassing zijn.