Verwachting van de spaarrente in 2024 en de lange termijn: verder omhoog of niet?

De spaarrentes zijn in de afgelopen maanden flink gestegen. Dit ten gevolge van de renteverhogingen van de Europese Centrale Bank (ECB) om de hoge inflatie in Europe te bestrijden. Sparen is hierdoor aantrekkelijker geworden. Zet deze trend door of zwakt die af in 2024 en op de lange termijn?

Europa kampt op dit moment met hoge inflatie. De prijs van goederen en diensten is in korte tijd flink toegenomen. Dit zorgt voor financiële problemen. De ECB wil het inflatiepercentage daarom terugbrengen naar 2,00% en gebruikt de rente als instrument om dit doel te bereiken.

De EU-instelling verhoogt de belangrijkste rentetarieven om sparen aantrekkelijker te maken. Hierdoor geven mensen minder geld uit en wordt er meer geld op de spaarrekening gezet. Dit zou moeten leiden tot lagere inflatie. Voor klanten loont een hogere spaarrente. Het is daarom interessant om de verwachtingen voor 2024 en op de lange termijn onder de loep te nemen.

Spaarrente in februari 2024

Allereerst is het goed om in kaart te brengen wat de huidige spaarrentes zijn. Hieronder staat een overzicht van de banken met de hoogste spaarrente in februari 2024.

| Bank | Spaarrente | Zonder voorwaarden? | Depositogarantiestelsel |

|---|---|---|---|

| Santander Consumer Bank | 3,66% | Ja | Ja |

| Banca Progetto (via Raisin) | 3,50% | Nee | Ja |

| Distingo Bank (via Raisin) | 3,31% | Ja | Ja |

| Bigbank | 3,30% | Ja | Ja |

| Nordax Bank (via Raisin) | 3,29% | Ja | Ja |

| Collector (via Raisin) | 3,29% | Ja | Ja |

| Klarna Bank (via Raisin) | 3,25% | Ja | Ja |

| Alisa Bank (via Raisin) | 3,22% | Ja | Ja |

| InBank (via Raisin) | 3,20% | Ja | Ja |

| CKV (via Raisin) | 3,10% | Nee | Ja |

Deze tabel toont aan dat men de hoogste rente ontvangt bij online banken. Deze banken concurreren onderling sterk met elkaar en veranderen hun rentes regelmatig. Ze houden de rente-ontwikkelingen van de Europese Centrale Bank in de gaten en spelen daarop in. De hoogste spaarrentes liggen op dit moment nog steeds onder het rentepercentage van de ECB en zouden naar verwachting dan ook verder kunnen stijgen.

Ook traditionele Nederlandse grootbanken voeren renteverhogingen door, maar daar ligt de spaarrente wel nog steeds lager. Deze banken zijn echter ook nog niet klaar met het verhogen van de rentes. De rente op spaarrekeningen van Rabobank is op 11 september verhoogd naar 1,70% tot € 20.000. ING en ABN AMRO hebben de rente op 15 oktober opgeschroefd naar 1,50%. RegioBank en SNS Bank bieden sinds 16 oktober 1,70% rente aan en ASN Bank biedt een rente van 1,65% aan.

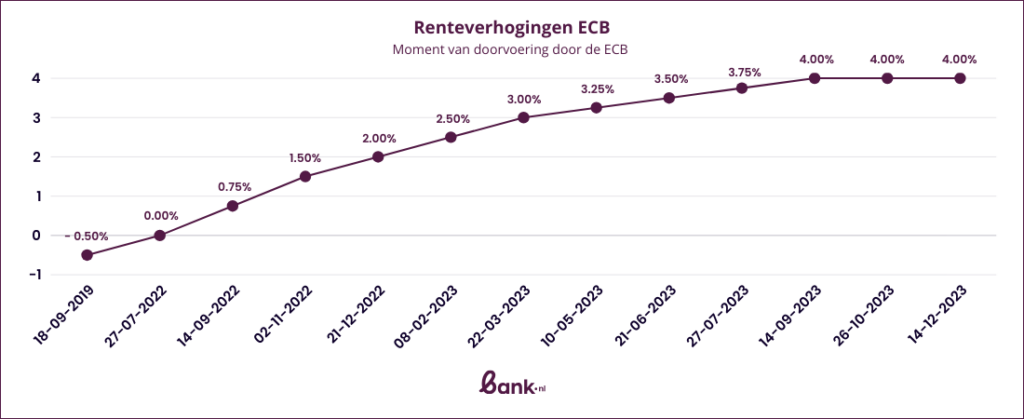

Renteverhogingen ECB in de afgelopen maanden

Om een verwachting te kunnen geven van de spaarrente in de komende maanden, moet er worden gekeken naar de beleidsverhogingen in de afgelopen maanden. In de onderstaande grafiek is te zien wanneer de ECB de rente heeft verhoogd en wat het rentepercentage op dat moment is.

In de grafiek is te zien dat de rente op 27 juli 2022 voor het eerst in drie jaar is verhoogd. Daarvoor was de rente jarenlang negatief. De laatste renteverandering in jaren vond plaats op 18 september 2019. Toen kwam de rente uit op -0.50%. In juli 2022 kwam de rente voor het eerst in jaren op het nulpunt uit. Daarna steeg deze snel. De eerste twee keer verhoogde de ECB de rente met 0.75%. Daarna volgden stappen van 0.50%. Sinds mei 2023 is de ECB overgestapt naar een sprong van 0.25% en sinds oktober 2023 is er een rentepauze ingelast.

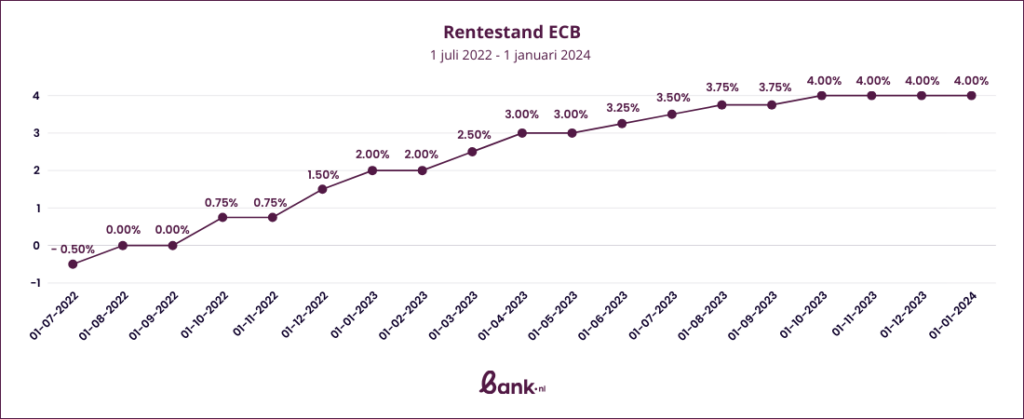

De onderstaande grafiek geeft weer wat de rentestand op de eerste dag van de maand was in de periode van juli 2022 tot en met december 2023. De grafiek geeft weer hoe de rente is ontwikkeld en in welke periode de grootste en kleinste sprongen plaatsvonden.

De grootste sprong vond plaats tussen 1 november 2022 en 1 januari 2023. De rente is in deze periode met 1.25% toegenomen. Daartegenover staat de periode 1 april 2023 tot en met 1 juni 2023, waarin de rente met slechts 0.25% minder hard is gestegen. Tussen 1 oktober 2023 en 1 januari 2023 is de rente zelfs gelijk gebleven.

Op basis van deze ontwikkelingen kan worden geconcludeerd dat de Europese Centrale Bank op dit moment klaar is met het doorvoeren van renteverhogingen. In oktober 2023 is er een rentepauze doorgevoerd. De rente kan op een later moment weer verhoogd of verlaagd worden, maar de ECB kan hier nog geen toezeggingen over doen.

Verwachting van de spaarrente in 2024

Op 14 september verhoogde de ECB de rente met 0.25% naar 4.00%. Onder economen en bestuursleden heerste daarna de vraag: is een verdere renteverhoging nog wel nodig? In de meeste Europese landen daalt de inflatie inmiddels en banken geven aan dat er minder geld wordt geleend. Voor de ECB kon daarom een pauzering of staking van de renteverhoging in overweging worden genomen.

Een ING-econoom gaf aan dat hij niet verwacht dat de rente op 26 oktober nog een keer wordt verhoogd. Doordat niet zeker is wat de impact van het beleid gaat zijn, was het volgens hem verstandig om even niets te doen. Ook Madis Muller, ECB-bestuurslid en president van de centrale bank van Estland, zag een verdere renteverhoging niet voor zich.

Op 26 oktober 2023 besloot de ECB de rente niet voor een elfde keer te verhogen. De rente bleef 4.00%. Daarmee is een pauze of staking van de rentestijgingen officieel in werking getreden. Maar houdt deze rentepauze ook aan of stapt de Europese Centrale Bank hierna toch over op een volgende renteverhoging? Of wordt de rente juist binnenkort verlaagd?

Spaarrente op de lange termijn: pauzeren of verlagen?

Er werd al maanden gespeculeerd over een pauze of staking van de renteverhogingen en eventuele toekomstige verlagingen. ECB-president Christine Lagarde gaf in juli al aan dat een pauze niet noodzakelijkerwijs definitief hoeft te zijn. ‘De inflatie moet duurzaam terugkeren naar haar doel. We bevinden ons in een onzekere omgeving en zullen de situatie en onze actie per vergadering opnieuw beoordelen’, vertelde ze.

Voordat de ECB op renteverlagingen overgaat, zal ze de rente naar verwachting eerst op een hoog niveau vastzetten. Bestuurslid en hoofd van de Franse centrale bank François Villeroy de Galhau zei aan het begin van de zomer al dat de rente een tijd lang op het hoogste punt zal blijven. ‘Als ik het hoogste punt zeg, is dat geen piek, maar eerder een hoog plateau waar we lang genoeg op moeten blijven om alle effecten van ons beleid volledig door te geven’, zei hij tijdens een conferentie in Frankrijk.

Villeroy de Galhau gaf bovendien op 13 november aan dat de rente niet verder zal worden verhoogd. ‘Onze rentetarieven zullen afgezien van eventuele verrassingen of externe schokken niet verder stijgen.’ Het bestuurslid gaf bovendien aan dat er nog geen verlaging wordt doorgevoerd: ‘Het is te vroeg om over een verlaging te praten. De dag van een renteverhoging zal komen wanneer iedereen ervan overtuigd is dat de inflatie weer op 2,00% zal uitkomen.’

Christine Lagarde heeft aangegeven in het eerste halfjaar van 2024 te willen vasthouden aan de huidige rentetarieven. ABN AMRO-economen verwachten daarom dat de ECB de beleidsrente pas in juni gaat verlagen. ‘Als gevolg daarvan komt de depositorente aan het eind van volgend jaar hoger uit dan wij eerder dachten.’ Ze verwachten dat de rente aan het einde van het jaar op 2,75% uitkomt en ‘aan het eind van de reeks verlagingen op 1,50% zal uitkomen’.

Ook de president van de Letse centrale bank en ECB-bestuurslid Martins Kazaks zei op 19 september dat een renteverlaging in de eerste helft van 2024 onwaarschijnlijk is. Op 13 oktober gaf Klaas Knot, ECB-bestuurslid en president van de Nederlandse centrale bank, daarnaast aan dat hij verwacht dat de rente minstens een jaar 4.00% zal zijn. ‘De markt prijst voor halverwege volgend jaar weer een renteverlaging in. Maar ik denk dat dat nog te vroeg is’, zei Knot tegen het ANP. ‘Ik zou voorlopig uitgaan van het huidige renteniveau.’

Wat de ECB gaat doen, hangt dus af van het effect dat de renteverhogingen hebben op de inflatie in Europa. De inflatie in de eurozone daalt op dit moment licht. In Nederland is de volgens een nieuwe meetmethode al gedaald naar 0,2%. De ontwikkelingen lijken dan ook de goede kant op de gaan. Beleidsmakers en economen kunnen desondanks nog geen eenduidig antwoord geven op de vraag of het doel in 2024 of 2025 bereikt zal worden.

Inmiddels is er dus een einde gekomen aan de reeks van renteverhogingen. De verwachting is wel dat de renteverlagingen niet voor het midden van 2024 zullen worden doorgevoerd. Banken verlagen ondertussen al langzaam weer de rentes. De rentepercentages van vele banken komen echter nog niet in de buurt van het huidige rentetarief van de ECB. Ook doet de Autoriteit Consument & Markt (ACM) onderzoek naar de Nederlandse spaarmarkt, omdat de rente van Nederlandse banken lager is dan andere Europese banken. De renteontwikkelingen blijven daardoor interessant voor particuliere en zakelijke klanten en er wordt verwacht dat de rente nog een tijd hoog blijft.